Avantages en Nature des Véhicules Électriques et LLD – Ce qui change depuis février 2025

Découvrez ce qui change depuis février 2025 sur l'avantage en nature des véhicules de fonction, avec focus sur les véhicules électriques et la LLD.

L’équipe VotreLLD.fr

5/26/20253 min read

Avantage en nature véhicule : ce qui change depuis février 2025

Depuis le 1er février 2025, un nouvel arrêté est venu modifier en profondeur les règles d’évaluation des avantages en nature liés aux véhicules de fonction. Ces changements concernent directement les employeurs mettant un véhicule à disposition de leurs salariés — qu’il soit acheté ou loué en LLD.

Ce qui change concrètement

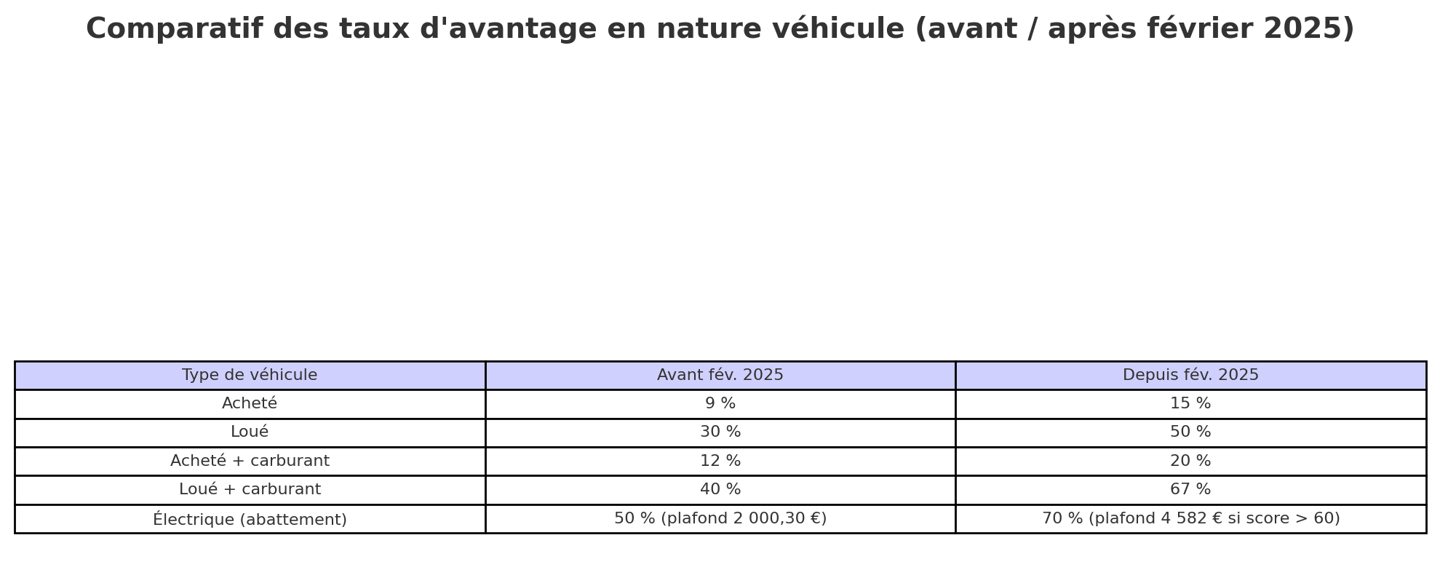

Les pourcentages servant à calculer l’avantage en nature ont été revus à la hausse

💡 Le coût annuel comprend les loyers, l’entretien, l’assurance, etc.

Focus : les véhicules électriques mieux valorisés

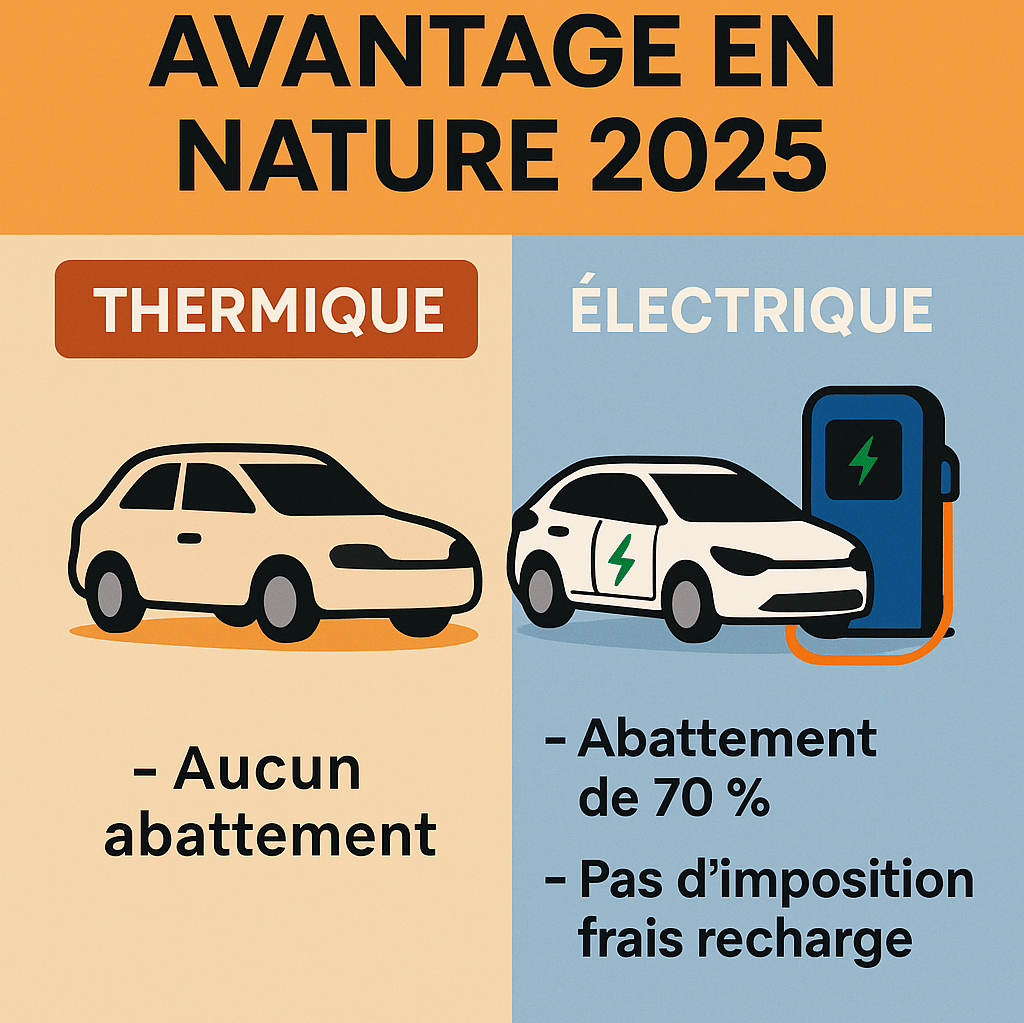

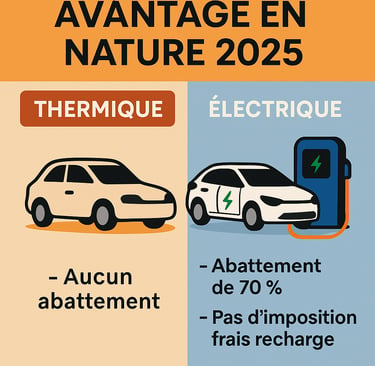

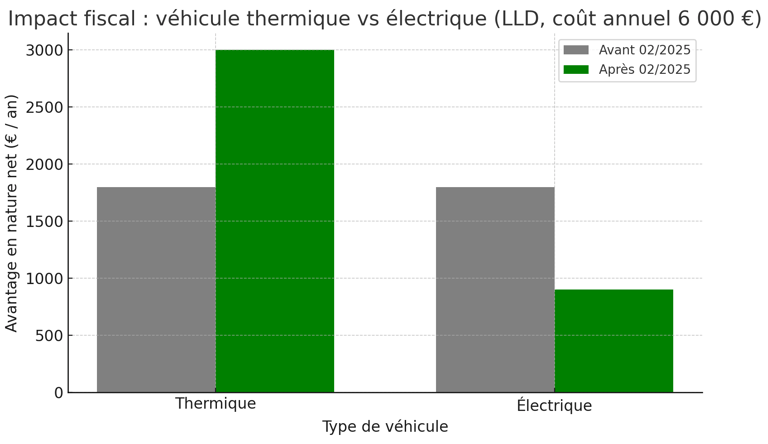

Les véhicules 100 % électriques bénéficient désormais d’un abattement de 70 %, contre 50 % auparavant. Ce nouvel avantage est plafonné à 4 582 € par an (contre 2 000,30 € avant).

Mais attention : pour en bénéficier, le véhicule doit obtenir un score environnemental supérieur à 60 (calculé selon des critères comme l’impact de production, recyclabilité, autonomie, etc.). https://score-environnemental-bonus.ademe.fr

Qu’est-ce que le score environnemental ?

Le score environnemental est un indicateur officiel qui évalue l’impact global d’un véhicule sur l’environnement, en tenant compte de :

sa fabrication (matières premières, lieu de production, énergie utilisée…),

son usage (émissions CO₂, consommation),

et sa fin de vie (recyclabilité des composants).

Ce score est exprimé sur 100 points. Pour bénéficier de l’abattement de 70 % sur l’avantage en nature, le score doit être supérieur à 60. site de l’Ademe – https://score-environnemental-bonus.ademe.fr

Bornes de recharge à domicile : exonération sous conditions

Si l’employeur prend en charge l’achat ou l’installation d’une borne de recharge au domicile du salarié, cette prise en charge n’est pas considérée comme un avantage en nature si :

La borne reste la propriété de l’entreprise, ou

Elle est restituée à l’entreprise lors du départ du salarié

Dans ces cas, ni le coût de la borne, ni les frais d’installation ne doivent être intégrés dans l’assiette de l’avantage. Pourquoi ces changements sont importants:

Focus : les véhicules thermiques fiscalement pénalisés

Les véhicules thermiques (essence ou diesel) ne bénéficient d’aucun abattement. Au contraire, leur avantage en nature est calculé selon des taux forfaitaires élevés, revus à la hausse depuis février 2025.

Pourquoi c’est important ?

L’absence d’abattement, combinée à ces nouveaux pourcentages, rend l’utilisation de véhicules thermiques nettement moins attractive fiscalement, tant pour l’employeur (cotisations) que pour le salarié (impôt sur le revenu).

En résumé :

Le virage réglementaire de 2025 incite fortement les entreprises à privilégier les motorisations propres, avec un avantage net pour les véhicules électriques ou hybrides rechargeables bien classés.

Pour les entreprises, une mauvaise évaluation de l’avantage en nature peut entraîner :

des redressements URSSAF,

une mauvaise information fiscale pour le salarié,

et une politique de flotte inadaptée en matière de coûts sociaux.

C’est aussi l’occasion de repenser la composition de votre parc auto : les véhicules électriques deviennent plus intéressants fiscalement, notamment en LLD, tout en offrant un signal positif en matière de RSE.

Concrètement

Ce qu’il faut retenir

Les barèmes ont été fortement augmentés pour les véhicules achetés ou loués.

Le carburant pris en charge par l’employeur alourdit notablement l’avantage déclaré.

Les véhicules électriques sont favorisés avec un abattement plus généreux, sous condition de score environnemental.

En LLD, il est essentiel de bien intégrer ces taux dans vos calculs pour anticiper le coût réel et les impacts sociaux.

Services

Courtier automobile pour location longue durée.

Fiscalité

Optimisation

+33 6 22 18 29 99

© 2025. All rights reserved.