Loi LOM pour les flottes

Nouvelle taxe annuelle incitative (depuis mars 2025) :

Remplace l’obligation de quota : une taxe financière est désormais appliquée si les objectifs ne sont pas atteints.

Si elles ne respectent pas ce quota, elles paient une taxe calculée ainsi :

2 000 € (pour 2025) × Nombre de VFE manquants × Part des véhicules très émetteurs dans les renouvellements

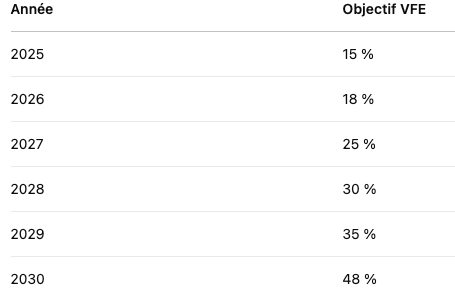

Objectifs de part minimale de VFE dans les renouvellements

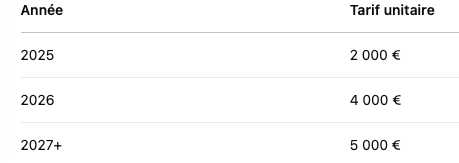

Tarif de la taxe par véhicule manquant

Exemple :

Contexte de l'entreprise

Flotte de 120 véhicules légers (voitures + VUL)

En 2025, l'entreprise renouvelle 30 véhicules

Parmi ces 30, seuls 2 sont des VFE

Taux de renouvellement de véhicules très émetteurs dans l'entreprise : 80 %

Objectif 2025

L’entreprise doit intégrer 15 % de VFE dans ses renouvellements :

Objectif = 15 % × 30 véhicules = 4,5 → donc arrondi à 5 VFE requis

Manque de VFE

VFE acquis : 2

VFE manquants : 5 - 2 = 3 véhicules

Montant de la taxe

Taxe unitaire en 2025 = 2 000 €

Taux de renouvellement de véhicules très émetteurs = 80 % (soit 0,8)

Calcul :

3 véhicules manquants × 2 000 € (2025) × 0,8 = 4 800 €

Total à payer au titre de la taxe 2025 : 4 800 €

Services

Courtier automobile pour location longue durée.

Fiscalité

Optimisation

+33 6 22 18 29 99

© 2025. All rights reserved.