Taxes sur l’affectation des véhicules de tourisme (Ex-TVS)

Depuis la réforme, la TVS (Taxe sur les Véhicules de Société) a été remplacée par deux taxes distinctes :

1. Taxe annuelle sur les émissions de CO₂

2. Taxe annuelle sur les émissions de polluants atmosphériques

Taxes sur l’affectation des véhicules de tourisme 2025

1. Taxe annuelle sur les émissions de CO₂

Calculée selon les émissions de dioxyde de carbone (g/km, norme WLTP).

Plus les émissions sont élevées, plus la taxe est importante.

Elle s’applique à chaque véhicule de tourisme utilisé par une entreprise à des fins économiques (achat, location longue durée, mise à disposition à un salarié…).

2. Taxe annuelle sur les émissions de polluants atmosphériques

Basée sur le type de motorisation (diesel, essence, hybride, électrique).

Objectif : pénaliser les véhicules polluants (notamment diesel anciens).

Les véhicules électriques en sont exonérés.

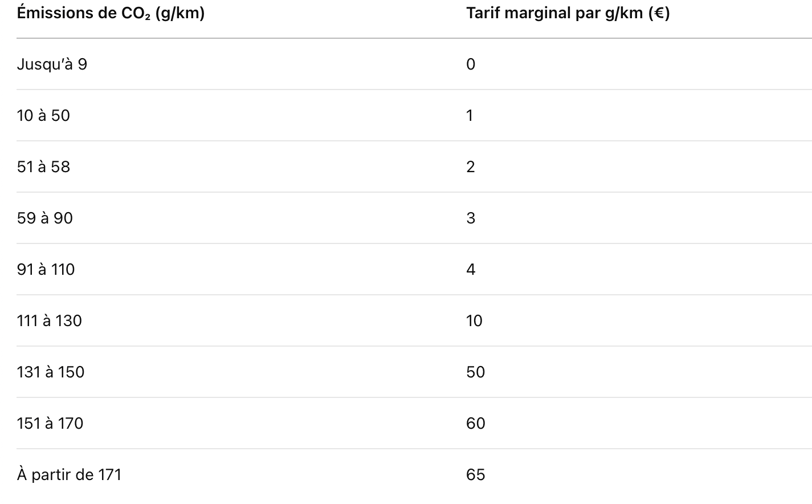

Taxe annuelle sur les émissions de CO₂ (barème WLTP)

Exemple de Calcul :

Pour un véhicule émettant 100 g/km de CO₂, le calcul est le suivant :

Jusqu’à 9 g/km : 0 €

10 à 50 g/km : (50 - 10 + 1) × 1 € = 41 €

51 à 58 g/km : (58 - 51 + 1) × 2 € = 8 × 2 € = 16 €

59 à 90 g/km : (90 - 59 + 1) × 3 € = 32 × 3 € = 96 €

91 à 100 g/km : (100 - 91 + 1) × 4 € = 10 × 4 € = 40 €

Total : 0 + 41 + 16 + 96 + 40 = 193 €

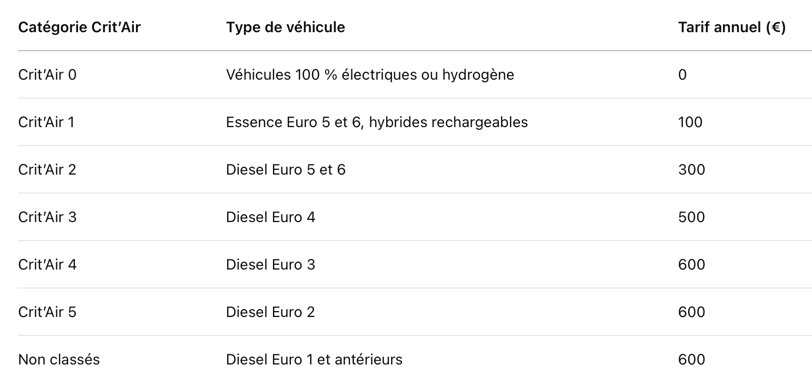

Taxe annuelle sur les émissions de polluants atmosphériques

Cette taxe est basée sur la catégorie Crit’Air du véhicule :

Exonérations et cas particuliers

Entreprises individuelles (EI) : exonérées des deux taxes.

Véhicules électriques ou à hydrogène : exonérés des deux taxes.

Véhicules hybrides rechargeables : soumis aux deux taxes depuis 2025, avec certains abattements possibles.

Véhicules de 8 places ou plus : abattement de 20 g/km sur les émissions de CO₂ pour le calcul de la taxe.

Services

Courtier automobile pour location longue durée.

Fiscalité

Optimisation

+33 6 22 18 29 99

© 2025. All rights reserved.